配偶者の税額軽減の適用 公開日:2016年6月30日 相続税 配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、1億6千万円または配偶者の法定相続分相当額のどちらか多い金額までは配偶者に相続税はかからないという制度です。 続きを読む

相続税の税率(税額の計算) 公開日:2016年6月29日 相続税 相続税額の算出は、正味の遺産額から基礎控除額を差し引いた残りの額を、民法に定める相続分により按分した額に税率を乗じることによります。こうして計算した額の合計が、相続税の総額となります。 続きを読む

相続税がかからない財産 公開日:2016年6月28日 相続税 相続税がかからない財産は次のようなものです。 墓所、霊廟及び祭具並びにこれらに準ずるもの 宗教、慈善、学術その他公益を目的とする事業を行う人が、相続または遺贈により取得した財産で、その公益を目的とする事業の用に供すること […] 続きを読む

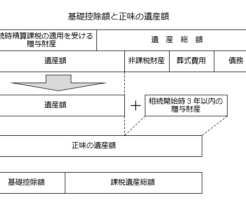

相続税の基礎控除 公開日:2016年6月28日 相続税 相続税の総額を計算する場合においては、同一の被相続人から相続または遺贈により財産を取得した全ての人についての相続税の課税価格と、相続開始前3年以内に贈与があった場合の相続税額の規定により相続税の課税価格とみなされた金額の合計額から、基礎控除額を控除します。 続きを読む

相続税の課税対象になる死亡退職金等 公開日:2016年6月27日 相続税 被相続人の死亡により、被相続人に支給されるべきであった退職手当金、功労金その他これらに準ずる給与で、被相続人の死亡後3年以内に支給が確定したものが、相続人に支給された場合、その退職手当金等は相続財産とみなされて相続税の課税対象となります。 続きを読む

相続税の課税対象になる死亡保険金 公開日:2016年6月24日 相続税 生命保険や損害保険の死亡保険金で、被相続人が保険料を負担していたものは、相続税の課税対象となります。死亡保険金の受取人が相続人である場合、全ての相続人が受け取った保険金の合計額が非課税限度額を超えるとき、その超える部分が相続税の課税対象になります。 続きを読む

相続税がかかるかの判断 更新日:2016年6月28日 公開日:2016年6月24日 相続税 課税資産総額を計算するには、まず、正味の遺産額を算出します。正味の遺産額は、相続や遺贈によって取得した財産と、相続時精算課税の適用を受けて贈与により取得した財産の合計額から、債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算することにより計算します。 続きを読む