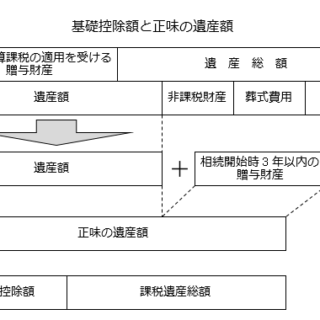

相続税の総額を計算する場合においては、下記金額の合計額から、基礎控除額を控除します。

- 同一の被相続人から相続または遺贈により財産を取得した全ての人についての相続税の課税価格

- 相続開始前3年以内に贈与があった場合の相続税額の規定により相続税の課税価格とみなされた金額

基礎控除額:3,000万円 +(600万円 × 相続人の数)

(1) 基礎控除の算出にあたっての「相続人の数」について

- 被相続人に養子がいる場合の、相続人の数に算入する被相続人の養子の数は、次に定める養子の数に限られます。

- 被相続人に実子がいる場合、または被相続人に実子がなく、養子の数が1人である場合 1人

- 被相続人に実子がなく、養子の数が2人以上である場合 2人

- 相続の放棄があった場合には、その放棄がなかったたものとした場合における相続人の数とします。

(2) 上記規定の適用については、次に該当する人は実子とみなされます。

- 民法第817条の2第1項 (特別養子縁組の成立)に規定する特別養子縁組による養子となった人、被相続人の配偶者の実子で被相続人の養子となつた人、その他これらに準ずる者として政令で定める人

- 実子もしくは養子またはその直系卑属が相続開始以前に死亡しまたは相続権を失ったため、相続人(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人)となったその人の直系卑属

※参考 相続税法の条文

(遺産に係る基礎控除)

第15条 相続税の総額を計算する場合においては、同一の被相続人から相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格(第19条の規定の適用がある場合には、同条の規定により相続税の課税価格とみなされた金額。次条から第18条まで及び第19条の2において同じ。)の合計額から、3,000万円と600万円に当該被相続人の相続人の数を乗じて算出した金額との合計額(以下「遺産に係る基礎控除額」という。)を控除する。

2 前項の相続人の数は、同項に規定する被相続人の民法第五編第二章 (相続人)の規定による相続人の数(当該被相続人に養子がある場合の当該相続人の数に算入する当該被相続人の養子の数は、次の各号に掲げる場合の区分に応じ当該各号に定める養子の数に限るものとし、相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続人の数とする。)とする。

一 当該被相続人に実子がある場合又は当該被相続人に実子がなく、養子の数が一人である場合 一人

二 当該被相続人に実子がなく、養子の数が二人以上である場合 二人

3 前項の規定の適用については、次に掲げる者は実子とみなす。

一 民法第八百十七条の二第一項 (特別養子縁組の成立)に規定する特別養子縁組による養子となつた者、当該被相続人の配偶者の実子で当該被相続人の養子となつた者その他これらに準ずる者として政令で定める者

二 実子若しくは養子又はその直系卑属が相続開始以前に死亡し、又は相続権を失つたため民法第五編第二章 の規定による相続人(相続の放棄があつた場合には、その放棄がなかったたものとした場合における相続人)となったその者の直系卑属