相続税は、相続によって取得した財産の合計額が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して、課税されます。

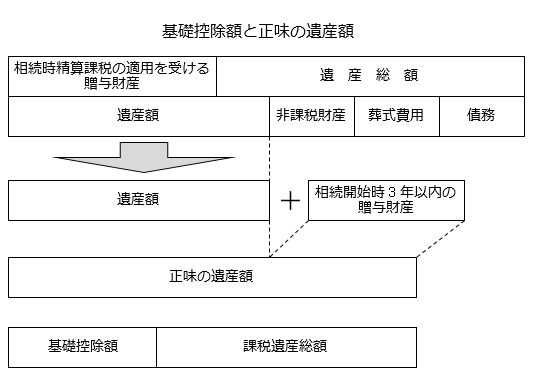

課税資産総額を計算するには、まず、正味の遺産額を算出します。正味の遺産額は、相続や遺贈によって取得した財産と、相続時精算課税の適用を受けて贈与により取得した財産の合計額から、債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算することにより計算します。

※図は相続税がかかる場合(国税庁Webサイト)を元に作成

・非課税財産

- 墓所、仏壇、祭具など

- 国や地方公共団体、特定の公益法人等に寄付した財産(相続税の申告に際し、一定の手続きが必要)

- 生命保険金(死亡保険金)のうち次の額まで 500万円×法定相続人の数

- 死亡退職金のうち次の額まで 500万円×法定相続人の数

※法定相続人の数について

被相続人に養子がいる場合、法定相続人の人数に含める養子の数は、実子がいる場合は1人、実子がいない場合には2人まで。

・基礎控除額

平成26年12月31日以前の相続または遺贈の開始(死亡の日)の場合

5,000万円+1,000万円×法定相続人の数

平成27年1月1日以降の相続または遺贈の開始(死亡の日)の場合

3,000万円+6000万円×法定相続人の数

上記の計算により、正味の遺産額が基礎控除額を超える場合は相続税がかかるので、相続税の申告及び納税が必要です。