相続税額の算出方法

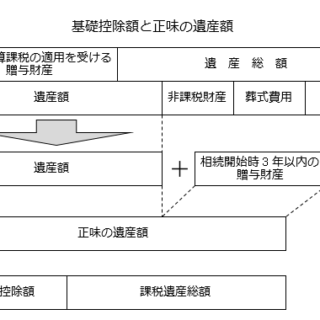

相続税額の算出は、正味の遺産額から基礎控除額を差し引いた残りの額を、民法に定める相続分により按分した額に税率を乗じることによります(正味の遺産額の算出については相続税がかかるかの判断、基礎控除額については相続税の基礎控除をご覧ください)。

なお、ここでいう相続分とは基礎控除額を計算するときの、法定相続人の数に応じた相続分(法定相続分)です。

民法に定める相続分により按分した額とは、たとえば、正味の遺産額から基礎控除額を差し引いた残りの額が3,000万円、相続人は被相続人の配偶者および子2人だったとすれば次のようになります。

民法に定める相続分は、配偶者が2分の1、子はそれぞれ4分の1ずつなので、この相続分により按分した額は配偶者が1,500万円、子はそれぞれ750万円。

相続税額の計算は、上記のようにして計算した各相続人の取得金額を、次の速算表に当てはめて計算することにより算出された金額の合計が、相続税の総額の基となる税額となります。

上記の例の場合の、具体的な計算方法は次のとおりです。

配偶者の法定相続分に応ずる取得金額は1,500万円なので相続税額は175万円(1,500万円×15%-50万円)、子は750万円なので税額はそれぞれ75万円(750万円×10%)。

この合計である325万円(175万円+75万円+75万円)が相続税額の総額となります。

取得金額により税率が異なるので、取得金額の総額が同じでも、法定相続人の人数や構成が違えば、相続税額の総額も変わってきます。

たとえば、正味の遺産額から基礎控除額を差し引いた残りの額が3,000万円であっても、法定相続人が被相続人の子1人のみだったとすれば、相続税額は400万円(3,000万円×15%-50万円)となるわけです。

相続税の税率

相続税の税率は、相続開始日が平成26年12月31日までの場合と、平成27年1月1日以降の場合とで異なりますので、いずれか該当する速算表をご利用ください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 3億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 |

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |